Podatek od czynności cywilnoprawnych (PCC) to jedna z form podatku, która obowiązuje w Polsce. Został wprowadzony ustawą z dnia 9 września 2000 roku o podatku od czynności cywilnoprawnych i jest regulowany przez Ministerstwo Finansów. PCC jest podatkiem, który nakładany jest na określone transakcje i umowy cywilnoprawne, takie jak umowy sprzedaży, darowizny, pożyczki, oraz umowy spółek.

Zakres obowiązywania

Podatek od czynności cywilnoprawnych obejmuje różne rodzaje transakcji i umów, w tym umowy sprzedaży rzeczy i praw majątkowych. Podatek ten dotyczy zarówno sprzedaży ruchomości, jak i nieruchomości. W przypadku sprzedaży nieruchomości stawka podatku wynosi 2%, natomiast przy sprzedaży innych rzeczy, takich jak samochody czy meble, stawka wynosi 1%.

Umowy zamiany są również objęte podatkiem od czynności cywilnoprawnych. Podatek w takim przypadku jest naliczany od wartości rynkowej przedmiotu zamiany i wynosi odpowiednio 2% lub 1%, w zależności od tego, czy przedmiotem zamiany jest nieruchomość czy ruchomość.

Kolejnym rodzajem czynności objętej tym podatkiem są umowy darowizny. Podatek od darowizn obciąża obdarowanego. Stawki podatku są różne w zależności od stopnia pokrewieństwa między darczyńcą a obdarowanym. Wysokość podatku jest uzależniona od grupy podatkowej, do której należy obdarowany, co jest zdefiniowane przez ustawę.

Umowy dożywocia to umowy, w ramach których osoba przenosi własność nieruchomości w zamian za dożywotnie utrzymanie. Tego typu umowy również podlegają podatkowi od czynności cywilnoprawnych.

Podatek ten dotyczy także umów o dział spadku oraz o zniesienie współwłasności. Jest naliczany w sytuacjach, gdy jeden ze współwłaścicieli przejmuje całość lub część majątku. W przypadku takich umów, podatek jest obliczany na podstawie wartości rynkowej przejmowanej części majątku.

Umowy pożyczki pieniędzy lub rzeczy oznaczonych tylko co do gatunku także są objęte podatkiem od czynności cywilnoprawnych. Dotyczy to pożyczek udzielanych między osobami fizycznymi, a także pożyczek udzielanych przez inne podmioty, które nie są instytucjami finansowymi. Stawka podatku wynosi 0,5% wartości pożyczki.

Wszystkie te umowy i transakcje, objęte podatkiem od czynności cywilnoprawnych, mają swoje specyficzne zasady opodatkowania, które zależą od rodzaju transakcji oraz wartości rynkowej przedmiotu umowy. Każdy przypadek jest regulowany przepisami prawa, które dokładnie określają obowiązki podatkowe oraz stawki podatku dla poszczególnych rodzajów umów.

Wyłączenia i zwolnienia

Podatek od czynności cywilnoprawnych (PCC) w Polsce przewiduje również szereg wyłączeń i zwolnień, które dotyczą określonych sytuacji oraz transakcji. Poniżej znajdują się szczegółowe omówienia niektórych z tych wyłączeń.

Czynności cywilnoprawne, w których jedną ze stron jest Skarb Państwa lub jednostka samorządu terytorialnego

Podatek od czynności cywilnoprawnych nie obejmuje czynności, w których jedną ze stron jest Skarb Państwa lub jednostka samorządu terytorialnego. Wyłączenie to ma na celu ułatwienie realizacji zadań publicznych przez te podmioty, które często angażują się w różnego rodzaju transakcje mające na celu zaspokojenie potrzeb publicznych. Przykładowo, gdy gmina nabywa grunt pod budowę szkoły lub drogi, taka transakcja jest zwolniona z podatku PCC. To zwolnienie ma na celu uniknięcie dodatkowego obciążenia finansowego jednostek publicznych, które realizują cele społeczne i inwestycyjne.

Czynności dotyczące przedsiębiorstw i ich części, dokonywane w ramach reorganizacji przedsiębiorstw

Podatek od czynności cywilnoprawnych nie jest naliczany również w przypadku czynności dotyczących przedsiębiorstw i ich części, dokonywanych w ramach reorganizacji przedsiębiorstw. Reorganizacja przedsiębiorstw może obejmować różne działania, takie jak przekształcenia, łączenia, podziały, czy też przejęcia. Zwolnienie to ma na celu wspieranie procesów restrukturyzacyjnych, które są niezbędne dla poprawy efektywności operacyjnej i finansowej przedsiębiorstw. Na przykład, gdy przedsiębiorstwo decyduje się na podział na mniejsze jednostki w celu lepszego zarządzania, przeniesienie majątku między nowo powstałymi jednostkami nie jest obciążone podatkiem PCC.

Umowy sprzedaży na rynku pierwotnym (np. sprzedaż mieszkań przez deweloperów)

Umowy sprzedaży na rynku pierwotnym są również zwolnione z podatku od czynności cywilnoprawnych. Dotyczy to przede wszystkim sprzedaży mieszkań przez deweloperów. Rynek pierwotny to rynek, na którym nieruchomości sprzedawane są po raz pierwszy, bezpośrednio od deweloperów. Kiedy deweloper sprzedaje mieszkanie, transakcja ta jest obciążona podatkiem VAT, co sprawia, że nakładanie dodatkowego podatku PCC byłoby podwójnym opodatkowaniem tej samej czynności. Dlatego sprzedaż mieszkań przez deweloperów jest zwolniona z PCC, co ma na celu zachęcenie do inwestowania w nowe nieruchomości i wspieranie rozwoju rynku mieszkaniowego.

Stawki podatku

Podatek od czynności cywilnoprawnych (PCC) obejmuje różne rodzaje umów, z różnymi stawkami podatkowymi w zależności od rodzaju umowy i przedmiotu transakcji. Poniżej znajdują się szczegółowe omówienia niektórych z tych umów wraz z obowiązującymi stawkami podatkowymi.

Umowa sprzedaży nieruchomości

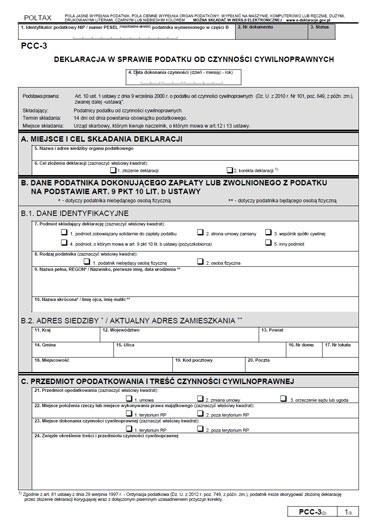

Podatek od czynności cywilnoprawnych w przypadku umowy sprzedaży nieruchomości wynosi 2% wartości rynkowej nieruchomości. Wartość rynkowa to kwota, którą można uzyskać za nieruchomość w ramach transakcji przeprowadzonej na wolnym rynku. Przy sprzedaży nieruchomości podatek ten jest zwykle płacony przez kupującego. Obejmuje to szeroki zakres nieruchomości, takich jak mieszkania, domy jednorodzinne, działki budowlane, grunty rolne, a także lokale użytkowe. Nabywca ma obowiązek złożyć deklarację PCC-3 i wpłacić należny podatek w terminie 14 dni od dnia zawarcia umowy sprzedaży. Na przykład, jeśli wartość rynkowa mieszkania wynosi 500 000 zł, podatek PCC wyniesie 10 000 zł.

Umowa sprzedaży rzeczy ruchomych

Podatek od czynności cywilnoprawnych w przypadku umowy sprzedaży rzeczy ruchomych wynosi 1% wartości rynkowej sprzedawanej rzeczy. Rzeczy ruchome to wszelkiego rodzaju przedmioty, które nie są nieruchomościami, na przykład samochody, maszyny, meble, czy sprzęt elektroniczny. Podobnie jak w przypadku nieruchomości, podatek ten zwykle obciąża kupującego. Nabywca ma obowiązek zgłosić transakcję do urzędu skarbowego i zapłacić należny podatek w ciągu 14 dni od zawarcia umowy. Przykładowo, jeżeli wartość rynkowa samochodu wynosi 50 000 zł, podatek PCC wyniesie 500 zł.

Umowa pożyczki

Podatek od czynności cywilnoprawnych w przypadku umowy pożyczki wynosi 0,5% wartości pożyczki. Podatek ten dotyczy zarówno pożyczek pieniężnych, jak i pożyczek rzeczy oznaczonych co do gatunku (np. zboże, węgiel). Podatek ten jest płacony przez pożyczkobiorcę, czyli osobę, która otrzymuje pożyczkę. Wyjątek stanowią pożyczki udzielane przez instytucje finansowe, które są objęte innymi regulacjami podatkowymi. Obowiązek podatkowy powstaje w momencie otrzymania pożyczki, a pożyczkobiorca musi złożyć deklarację PCC-3 i opłacić podatek w terminie 14 dni od dnia zawarcia umowy. Na przykład, jeżeli wartość pożyczki wynosi 100 000 zł, podatek PCC wyniesie 500 zł.

- Umowa sprzedaży nieruchomości: 2% wartości rynkowej.

- Umowa sprzedaży rzeczy ruchomych: 1% wartości rynkowej.

- Umowa pożyczki: 0,5% wartości pożyczki.

Obowiązki podatkowe

Obowiązek podatkowy powstaje w momencie dokonania czynności cywilnoprawnej. Podatnicy są zobowiązani do zgłoszenia i opłacenia podatku w terminie 14 dni od dnia powstania obowiązku podatkowego. Deklaracja PCC-3 jest podstawowym dokumentem, który należy wypełnić i złożyć w urzędzie skarbowym.

Dodaj komentarz